「通禁オフィス」で経営層に求められること

① 期の売上目標を定める

まずは支出となる販売管理費や仕入れ外注費や営業外の支出(支払利息など)を合計し、そこに先々を見据えた投資額と、目標とする利益に支払うべき税金を合算し、さらに借入金等があれば、資金繰り等に支障をきたさないための返済額を含めた金額を今期の売上目標とする。

② 総人員の年間稼働時間を算出

各人の年間稼働日数と個人の稼働時間から年間の稼働時間を算出する。

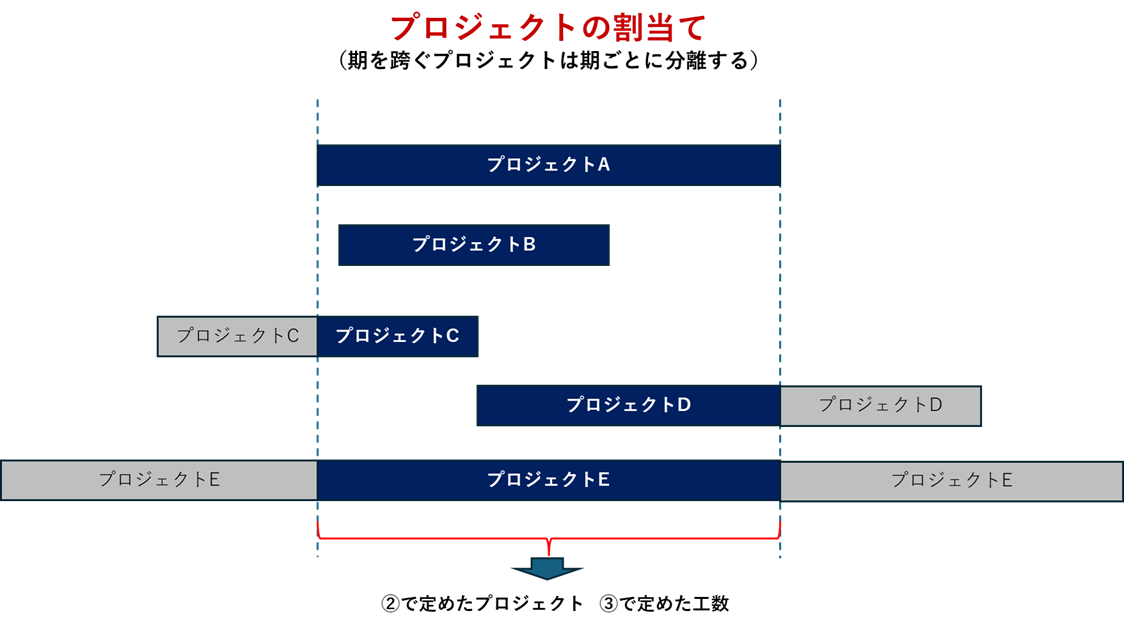

③ 売上目標を達成するための仕事と期間をプロジェクトと工程で割り当てる

売上を達成する仕事に加え、企業の成長を見据えた投資となる仕事に、総務や経理といった非売上業務に対して、プロジェクトと工程を割当てる。

④ ②で定めた担当者と時間を③で定めたプロジェクトと工程に割り当てる

ここで割り当てたプロジェクトと工程の総時間合計は、②で定めた総時間数と一致させる必要がある。

仕事には次の3つのタイプがある

① 割当てた時間内に決められた成果を出さなければならない仕事。(見積案件や社内業務)

② 割当てた時間に対して仕事量が定まらない仕事。(サポートや保守)

③ 割当てた時間内で成果が定められない仕事。(研究開発)

大半の仕事は、①に該当し、日々の活動時間と成果で生産性で管理できる。

③は日々の活動時間を消化率とそれまでの成果で管理し、ある程度の時間の経過で割当てる時間や人を見直す必要がある。割り当てた仕事には、その期に成果とならない投資も含まれる。

また、期を跨ぐ仕事に対しては、期ごとの仕事時間を目標として定める必要がある。

全社員の年間稼働時間算、自社の売上単価の算出方法例

○○期計画(単位千円)

販売管理費 300,000

売上関連人員:18名

非売上関連人員:2名

その他支出

外注費用 40,000

経常利益 130,000

30,000

40,000

30,000

30,000

売上目標を達成するための仕事をプロジェクトと工程に分類し、

そこに時間と人を割り当てる

総人員

※画像クリックで拡大表示

■営業(3名)・・・・・・ 5,760時間

■開発(12名)・・・・・23,040時間

■サポート(3名)・・・・ 5,760時間

■総務・経理(2名)・・・3,840時間

■総稼働時間 38,400時間

売上目標

470,000千円

基本となる事業計画書

| ① | 総人員数 | 20人 | |

| ② | 年間稼働日数 | 240日 | ※365日-(祝日+年末年始+夏休み+有給) |

| ③ | 1日の稼働時間 | 8時間 | |

| ④ | 総人員の稼働時間 | 38,400時間 | ※①×②×③(個人差を考慮) |

| ⑤ | 売上目標 | 470,000,000円 | ※⑥+⑦+⑧+⑨+⑩+⑪ |

| ⑥ | 仕入れ・外注費 | 40,000,000円 | |

| ⑦ | 販売管理費 | 300,000,000円 | ※人件費・福利厚生・家賃・水道光熱費・・・ |

| ⑧ | 見込み営業外支出 (返済を含む) | 30,000,000円 | ※支払利息+返済額 |

| ⑨ | 見込み利益 | 30,000,000円 | |

| ⑩ | 見込み税金 | 30,000,000円 | |

| ⑪ | 見込み投資額 | 40,000,000円 | |

| ⑫ | 見込み投資時間 | 3,268時間 | ※④×(⑩÷⑤) |

| ①総人員数 20人 |

| ②年間稼働日数 240日 ※365日-(祝日+年末年始+夏休み+有給) |

| ③1日の稼働時間 8時間 |

| ④総人員の稼働時間 38,400時間 ※①×②×③(個人差を考慮) |

| ⑤売上目標 470,000,000円 ※⑥+⑦+⑧+⑨+⑩+⑪ |

| ⑥仕入れ・外注費 40,000,000円 |

| ⑦販売管理費 300,000,000円 ※人件費・福利厚生・家賃・水道光熱費・・・ |

| ⑧見込み営業外支出(返済を含む) 30,000,000円 ※支払利息+返済額 |

| ⑨見込み利益 30,000,000円 |

| 見込み税金 30,000,000円 |

| 見込み投資額 40,000,000円 |

| 見込み投資時間 3,268時間 ※④×(⑩÷⑤) |

稼働時間のプロジェクトへの割当て

※画像クリックで拡大表示